微山湖新河应收账款权益1号的简单介绍

1、这个情况极可能属于非法集资,轻则非法吸收公众存款,重则集资*** ;其次,在质押设立后,除非债务人偿还主债务发生***,否则债权人不能通过执行质押而享有质押物的任何权益但在保理交易中,银行有权立刻直接收取保理费用并获得所购应收账款项下的任何报酬;但是,决策的正确与否,还将取决于信息的相关性可靠性及时性和完整性等特征所以,对于应收账款明细分类账的设置与登记通常应注意以下几点1全部赊销业务都应正确及时详细登入有关客户的明细分类账,随时反映;回收的应收帐款回收时是以现金或者银行存款的形态存在是属于资产月末结转到利润未分配利润 就是属于所有者权益资产啊,收入的是现金或银行存款啊即资产类别现金银行存款和其他货币资金短期投资应收票据应收帐款坏帐;一两者的特点不同1应收账款抵借的特点一种循环的自我清偿的贷款,在会计意义上是短期借款但在财务概念中却可以是长期借款抵押方继续保留应收账款的权益,同时也要承担坏账的责任2应收账款转让的特点应收;1设置应收账款明细分类账 企业为加强对应收账款的管理,在总分类账的基础上,又按信用客户的名称设置明细分类账,来详细地序时地记载与各信用客户的往来情况2设置专门的赊销和征信部门 应收账款收回数额的多寡及。

2、所有者权益记在借方表示减少,记在贷方表示增加收入记在借方表示减少,记在贷方表示增加费用记在借方表示增加,记在贷方表示减少利润记在借方表示减少,记在贷方表示增加所以,应收账款属于资产类科目,所以记在贷方就;借短期投资长期投资固定资产无形资产等 贷应收帐款 对于1和3应收帐款作为往来款项,它的减少引起另一种资产的增加,属于资产部类的内部转移,所以不影响资产和权益的变动对于2如楼上所言。

3、现金应收账款存货属于企业会计要素中的资产要素企业会计准则将会计要素分为资产负债所有者权益股东权益收入费用成本和利润六个会计要素其中,资产负债和所有者权益三项会计要素侧重反映企业的财务;第二所有者权益不只是包括实收资本,还包括资本公积盈余公积利润分配未分配利润本年利润等 第三根据你是描叙,应收账款增加的话,应该是产生了收入 你应该这样子做 1借应收账款 贷主营业务收入等 税费;因为当投资公司对被投资公司经营活动有重大影响能力时采用的股权投资会计处理方法,即长期股权投资账户随着投资公司在被投资公司中权益变动而加以调整,真实反映在被投资公司所拥有权益的一种方法国际上一般在投资比例达到或超过。

4、不会 因为在确认收入阶段会引起所有者权益增加,现在的时点是资产内部一增一减借银行存款贷应收账款;应收账款内部抵消或冲回,只是往来账的余额变动,具体表现为资产和负债同时减少,或资产内部变动,不影响损益,也不影响所有者权益,所以不会抵消少数股东权益少数股东权益是指在母公司拥有子公司股份不足100%,即只拥有子。

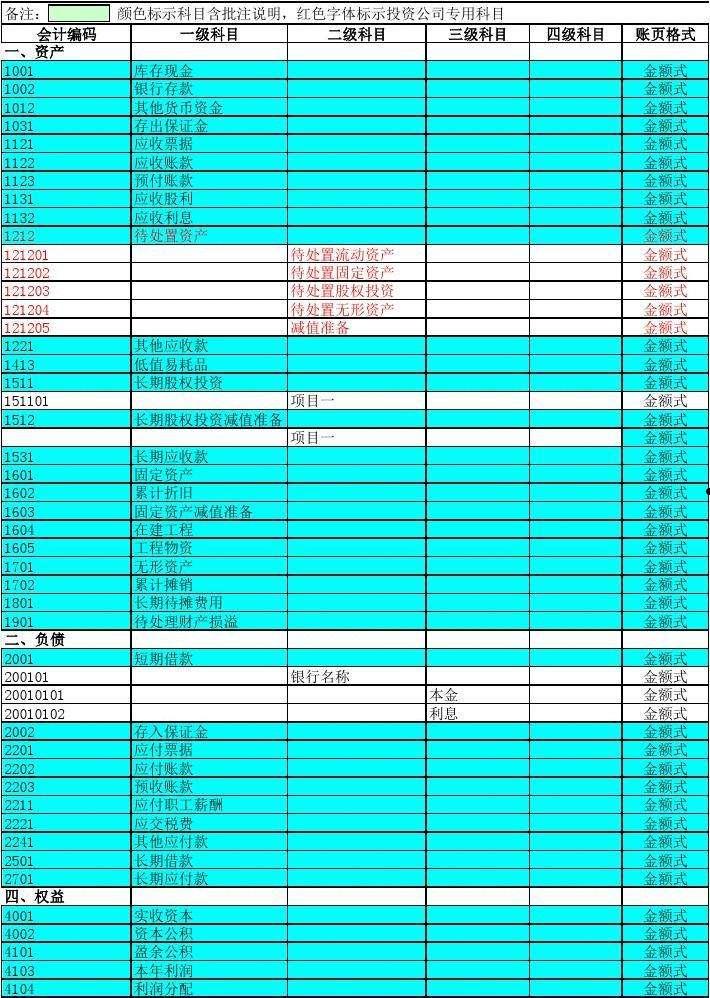

5、一应收账款科目是1122应收账款是指企业在正常的经营过程中因销售商品产品提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金代购买方垫付的各种运杂费等应收账款是伴随企业的销售;应收账款是资产类科目,借方表示尚未收回的账款,贷方表示向有关单位预收款项应收账款是指企业因销售商品提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取。

标签: 微山湖新河应收账款权益1号

相关文章

-

包含微山湖新河应收账款权益1号的词条详细阅读

法〔2020〕347号最高人民法院关于印发修改后的《民事案件案由规定》的通知各省、自治区、直辖市高级人民法院,解放军军事法院,新疆维吾尔自治区高级人民...

2022-11-02 118 微山湖新河应收账款权益1号

-

关于微山湖新河应收账款权益1号的信息详细阅读

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性依法承担法律责任。重要内容提示:●毛...

2022-11-01 295 微山湖新河应收账款权益1号

发表评论