银行同业拆借利率(2022年6月银行同业拆借利率)

图片来源:图虫创意

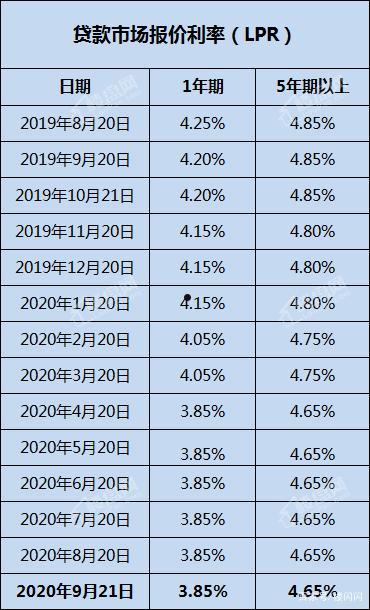

王运金 马泓 张秉文/文 1月20日,全国银行间同业拆借中心公布了LPR一年期利率3.70%,五年期利率4.60%,分别下调了10bp和5bp。LPR 下调将对信贷市场、房地产行业和资本市场产生一系列积极影响。

1.LPR下调将适时推动实体经济融资成本下降

目前一年期LPR利率3.70%=MLF利率2.85%+商业银行平均加点0.85%。在央行下调逆回购利率与MLF利率各10bp之后,报价银行相应地下调LPR一年期利率10bp,下调五年期利率5bp。由于LPR是18家银行在MLF利率的基础上进行加点报价后经过加权平均计算得出的,下调逆回购利率与MLF利率推动LPR下行是预期内的合理结果。

商业银行平均加点的大小是报价银行在综合考虑自身资金成本、风险溢价和市场供求等因素后确认的结果,自2019年以来保持在90bp左右水平。2021年12月央行全面降准50bp,降低了银行资金成本,推动了一年期LPR利率降低5bp,使得商业银行平均加点降至85bp。从历史数据来看的,2020年3月与4月分别下调逆回购利率与MLF利率20bp,相应地推动了4月LPR一年期利率下调20bp,五年期下调10bp;2020年2月同时下调逆回购利率与MLF利率10bp,相应地推动了2月LPR一年期利率下调10bp,五年期下调5bp。一般来看,五年期LPR同步下调幅度相对较小,是多方面因素影响的结果。一是期限风险溢价,2020年以来五年期LPR与一年期LPR利差基本维持在65bp至90bp之间,此期间债券市场信用受多起违约事件影响,银行相应也提高了风险溢价水平;当前该利差为90bp,是2年内最高值。二是贷款久期,五年期信贷总量占比相对较低,主要影响的是居民按揭贷款和收益相对稳定的大型基建配套信贷项目。按揭贷款受央行房地产集中度管理影响,目前尚处于合理纠偏过程,不存在大幅下降的可能。而大型基建配套信贷项目收益率相对较低,更多的是兼具国家战略导向需求,该类信贷项目中的商业银行净息差相对较低,下调空间有限。

本次LPR利率下调的影响是多方面的。一是直接有效地降低社会融资成本,2021年企业贷款平均利率4.61%,本次LPR下调预计将推动企业贷款成本下降5bp至10bp。二是将进一步压缩商业银行净息差。2021年9月,商业银行平均净息差降至2.06%,处于相对较低水平,本次LPR下调预计将压缩商业银行净息差约2bp至5bp。三是会在一定程度上降低国债收益率,降低债券发行成本,对恢复债券市场发行秩序有一定积极作用。四是能推动国债发行利率下行,提高银行这一国债主要投资者的购债能力,间接支持国债发行,有效配合财政政策靠前发力。一年之计在于春。年初下调LPR有助于尽早地实现市场融资成本的下降,助力实体经济稳增长。

可以看出,逆回购利率或MLF利率下调对LPR下行的推动作用较降准的作用更为直接。但在当前主要发达国家加息预期进一步提前的外部环境下,我国降低政策利率的空间与时间更为有限,预计一季度再次下调概率较低。而降准具有保持信贷总量、降低融资成本、稳定市场预期、优化金融机构资金结构等多重作用,在当前内外部复杂的情况下,预计2022年一季度再次降准的概率相对较大。

2.LPR下调有助于房地产行业预期改善

")

伴随着MLF和LPR下降,居民中长期信贷增速有望逐步回升。自2021年四季度开始,住房信贷政策边际改善,居民住房贷款利率开始趋降、个人按揭贷款增速有所回升、商业银行放款节奏有所加快,部分刚需和改善型需求正在逐步恢复。随着此番五年期贷款基准利率LPR的下调,全国首套房平均房贷利率有望回落至5.31%,较2021年三季度末的5.46%累计下降15bp,整体房贷利率短期重新回到了下行通道中,这也意味着下一个阶段,居民按揭贷款以及中长期贷款增速有望逐步摆脱下行压力。

针对当前房地产投资下行较快、楼市偏冷的局面,此番基准利率下调对应着房贷基准利率下调,延续了2021年年底中央经济工作会议及政治局会议中对房地产行业的政策基调,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。预计下一个阶段,部分城市将可能小幅调降首套房房贷利率,适度降低购房者融资成本。参考过往类似周期的房贷政策,预计2022年末个人房贷利率可能从2021年三季度末的5.54%下调至4.8%-5.0%左右。

住房金融环境边际改善,有助于帮助房地产投资逐步企稳。展望2022年一季度,房地产政策正向“稳预期”、“稳增长”的政策要求靠拢,但需考虑政策落地的时效性和2021年一季度高基数因素,总体房地产行业处于相对低迷的阶段,但下行速度有望逐步放缓。预计2022年一季度房地产开发投资约2.76万亿,(名义)同比增长0.1%,二季度后投资增速有可能回稳。

3.LPR下降有助于提振股市信心

LPR下降对股票和债券市场的影响有所不同。对股票市场的影响更偏重于信心层面,对市场预期的影响较大;对债券市场的影响更多表现在资金层面,对市场预期的影响相对较弱。

LPR下降对股票市场的影响整体积极,其主要表现在对上市公司未来盈利提升的乐观预期上。LPR下降释放的货币政策信号并不明显弱于降准,因为其直接影响融资主体的支出成本。基准利率下调有望逐渐引导银行降低贷款融资利率,虽然降息会导致银行利差收窄、盈利能力趋弱,但对其他制造业和服务业都意味着融资成本降低、盈利能力提升。LPR下降尤其利好房地产及相关行业,一方面LPR下降降低了居民购房成本,有利于提高购房需求,另一方面房地产企业的融资成本有望随市场利率下降而同步下行,能够在一定程度上缓解房地产企业融资现金流压力。LPR下降还可以通过减轻居民房贷压力,形成财富效应,间接刺激消费需求,对消费类行业和企业形成利好。LPR下降也在一定程度上强化了投资者对“稳增长”政策的预期,在融资成本降低和基建等稳增长政策加强的双重利好下,与新、老基建相关的行业也有望受益。

LPR下降对债券市场的影响则相对多元。从资金层面看,LPR下降打开了下调政策利率的想象空间,市场资金面有望保持充裕。利率中枢下移的趋势有利于推动债券价格上涨。从市场信心层面看,LPR下降对债券市场存在的“宽信用”的担忧并没有缓解,可能会有所加强。债券投资者对银行信贷对债券的挤出效应的担忧持续发酵,市场走势也体现了该种对于LPR下降的纠结心态。

银行理财和货币基金由于银行间利率拆借市场流动性充裕,拆借利率降低,收益率可能出现整体下降趋势。

(王运金、马泓、张秉文均系植信投资研究院研究员)

")

标签: 银行同业拆借利率

相关文章

-

银行同业拆借利率(各银行贷款利率2022最新利率表)详细阅读

2021年银行间同业拆借利率为10%34%不等,平均拆借期限为1325天不等银行间同业拆借利率是指在银行间同业拆借市场上使用的利率,缩写SHIBOR,...

2023-01-18 934 银行同业拆借利率

发表评论